Comment optimiser sa retraite avec le PER ?

Le Plan Épargne Retraite (PER), créé par la loi Pacte, est l’un des meilleurs leviers pour préparer sa retraite tout en bénéficiant d’avantages fiscaux. Mais pour qu’il soit réellement efficace, il ne suffit pas de l’ouvrir : il faut une stratégie réfléchie et adaptée.

Optimiser sa retraite avec un PER repose sur trois leviers complémentaires : la fiscalité, la stratégie de versements et la gestion de l’épargne dans le temps. Découvrez comment maximiser votre PER pour sécuriser vos revenus futurs, réduire vos impôts et constituer un patrimoine adapté à vos objectifs de retraite.

- PER

- Retraite

Pourquoi le PER est un levier clé pour optimiser sa retraite ?

Avec le vieillissement de la population et des carrières moins linéaires, il est essentiel de préparer sa retraite dès maintenant. Le Plan Épargne Retraite (PER) est un outil puissant pour :

- Constituer un revenu complémentaire à long terme ;

- Réduire votre impôt grâce à la déductibilité des versements ;

- Sécuriser et transmettre votre patrimoine à vos proches.

Pour qu’un PER atteigne pleinement son potentiel, il faut définir sa stratégie, choisir le gestionnaire adapté, planifier les types de versements et procéder à des arbitrages réguliers.

Comment le PER permet d’optimiser sa fiscalité à la retraite

Déductibilité des versements

Les sommes versées sur un PER peuvent être déduites de votre revenu imposable, ce qui réduit immédiatement votre impôt. Les règles varient selon votre statut :

- Salarié

- Pour un revenu professionnel inférieur à 1 PASS de l’année N-, le plafond est de 10% de ce dernier. (Exemple ; PASS 2025 = 47 100€, soit 4 710€ de déductible).

- Pour un revenu professionnel supérieur à 1 PASS de l’année N-1, la déductibilité est de 10% des revenus professionnels de l’année N-1 avec un plafond maximal de 8 PASS soit 37 680 €.

- Indépendant

- Si votre revenu professionnel est inférieur à 1 PASS de l’année N le plafond est de 10% de ce dernier. (Exemple ; PASS 2026 = 48 060€, soit 4 806€ de déductible).

- Si votre revenu professionnel est supérieur à 1 PASS : 10% de votre revenu professionnel (Maxi 8 PASS) + 15% pour un revenu compris entre 1 et 8 PASS.

Astuce : si vous êtes en couple, il est possible de mutualiser le plafond de déduction pour optimiser votre fiscalité globale.

Fiscalité à la sortie

- L’épargne accumulée peut être récupérée en capital ou rente viagère, ou une combinaison des deux.

- La fiscalité dépendra du type de versement (volontaire, obligatoire, épargne salariale), du choix de sortie (capital ou rente) et de l’option fiscale choisie à l’entrée (déduction ou non des versements).

- Stratégie : il est possible de déduire les versements maintenant si vous êtes fortement imposé, ou choisir de ne pas déduire pour bénéficier d’une fiscalité plus faible à la sortie. Cette planification permet de préparer sa retraite tout en réduisant son imposition future.

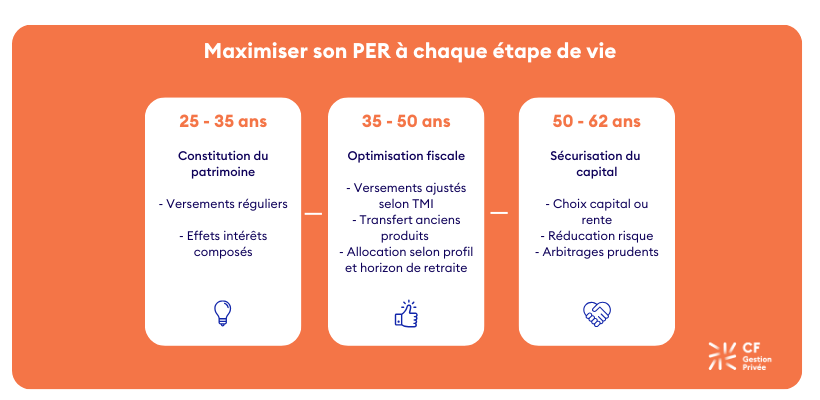

Quelle stratégie de versements adopter pour optimiser son PER ?

- Jeune actif : privilégiez les versements réguliers volontaires pour bénéficier de l’effet du temps sur les intérêts composés.

- TMI (taux marginal d’imposition) élevé : versez avant un pic de revenus pour maximiser la déduction fiscale.

- Indépendants : centralisez vos versements déductibles dans un PER unique pour profiter du plafond majoré.

Par ailleurs, optimiser son PER se fait étape par étape. Selon l’âge, il peut être opportun d’adapter ses versements et son allocation pour maximiser votre capital et vos avantages fiscaux.

Transfert d’anciens produits

Si vous détenez un ancien PERP, Madelin ou PERCO, il est possible de transférer l’épargne vers un PER pour simplifier votre gestion et bénéficier des conditions fiscales optimisées.

Comment bien gérer son PER pour maximiser sa retraite

Gestion libre ou pilotée : quelle option pour optimiser son PER ?

- Gestion pilotée : le gestionnaire ajuste automatiquement les investissements selon l’âge et l’horizon de retraite. Plus vous êtes jeune, plus l’épargne peut être investie sur des actifs à rendement potentiel élevé mais à risque plus important.

- Gestion libre : vous choisissez vous-même les supports et l’allocation. Utile si vous souhaitez contrôler vos investissements ou avez un profil expérimenté.

Critères pour choisir son gestionnaire

- Frais de gestion et frais d’entrée.

- Performance des supports proposés.

- Options d’allocations (fonds euros, actions, obligations, SCPI).

- Possibilités de transfert ou arbitrage.

- Réputation et qualité du service client.

Un choix éclairé permet de maximiser vos rendements et de sécuriser votre capital.

Astuce : privilégiez un gestionnaire indépendant pour obtenir un conseil objectif et une sélection optimale de supports.

Exemples concrets d’optimisation

| Profil | Versements | Effet sur la retraite | Impôt économisé |

| Jeune salarié 30 ans, TMI 30 % | 200 €/mois | +30 000 € capital à 62 ans | 720 €/an |

| Indépendant 45 ans, bénéfice 50 000 € IS 25% | 325 €/mois | +24 000 € capital à 62 ans | 975 €/an |

| Couple salarié, mutualisation TMI 41 % | 400 €/mois | +60 000 € capital total | 1 968 €/an |

Ces simulations montrent l’importance de commencer tôt, verser régulièrement et mutualiser le plafond.

Comparatif PER vs Assurance vie vs PEA

| Critère | PER | Assurance Vie | PEA |

| Objectif principal | Revenu complémentaire retraite | Valorisation du capital, transmission | Investissement actions France/UE |

| Disponibilité des fonds | Bloqué jusqu’à la retraite (sauf cas exceptionnels) | Capital disponible à tout moment | Liquidité moyenne, blocage variable |

| Fiscalité | Déduction à l’entrée, imposition à la sortie | Avantage à la sortie après 8 ans, abattement sur gains | Fiscalité des plus-values et dividendes |

| Rendement | Long terme, dépend du profil | Fonds euros sécurisés + unités de compte | Actions, volatilité plus élevée |

| Transmission | Fiscalité selon type de PER et âge | Abattement de 152 500 € par bénéficiaire avant 70 ans | Succession classique |

Stratégie optimale : combiner PER et assurance vie pour bénéficier de la déduction fiscale et de la flexibilité/liquidité.

A lire également notre comparatif détaillé sur l’assurance vie vs le PER !

Checklist pour optimiser sa retraite avec un PER

- Définir votre objectif de retraite et revenu complémentaire souhaité.

- Choisir le type de PER adapté (individuel, collectif, obligatoire).

- Calculer vos plafonds de déduction et de mutualisation (si couple).

- Planifier vos versements réguliers selon votre âge, votre TMI et l’horizon de retraite.

- Choisir un gestionnaire fiable avec options de gestion adaptées.

- Arbitrer périodiquement entre fonds euros et unités de compte selon le profil de risque.

- Transférer les anciens contrats pour simplifier et maximiser les avantages fiscaux.

- Vérifier les conditions de sortie (capital, rente, combinaison).

- Ajuster annuellement votre stratégie selon l’évolution fiscale et/ou professionnelle.

Astuce finale : commencez tôt, planifiez régulièrement vos versements et revoyez votre stratégie tous les ans pour maximiser vos avantages.

Erreurs fréquentes et pièges à éviter

- Choisir un PER sans comparer les frais et les supports.

- Reporter les versements à la dernière minute de l’année fiscale.

- Ne pas vérifier le plafond de déduction avant de verser.

- Négliger la diversification entre supports.

- Oublier de combiner avec d’autres placements (assurance vie, SCPI, PER entreprise).

Le PER est un outil puissant pour préparer sa retraite et optimiser sa fiscalité. Mais optimiser sa retraite avec le PER ne se limite pas à profiter d’un avantage fiscal ponctuel : il s’agit de construire une stratégie globale et évolutive, fondée sur des versements adaptés, un choix judicieux du gestionnaire, une allocation cohérente avec son profil et des arbitrages réguliers. Combiné à d’autres solutions comme l’assurance vie ou le PEA, le PER permet de construire une stratégie patrimoniale équilibrée, à la fois fiscalement optimisée et suffisamment flexible pour s’adapter à l’évolution de vos objectifs. Contactez nos experts pour définir votre stratégie PER sur mesure.