Rachat assurance-vie : comment calculer les plus-values ?

La plus-value réalisée lors du rachat d’une assurance-vie correspond à la différence entre le montant racheté et les primes versées. Elle représente les intérêts générés par les sommes investies dans le contrat. Comprendre comment calculer cette plus-value est essentiel pour anticiper l’impact fiscal d’un rachat d’assurance-vie.

- assurance-vie

La méthode de calcul des plus-values

Pour calculer la plus-value lors d’un rachat d’assurance-vie, il est nécessaire de suivre plusieurs étapes :

Étape 1 : identifier les versements effectués qui correspondent à la somme de tous les versements effectués sur le contrat.

Étape 2 : déterminer la valeur acquise qui correspond au montant total du contrat au moment du rachat.

Étape 3 : calculer la plus-value brute, à savoir la différence entre la valeur acquise et les primes versées.

La formule de base est la suivante :

valeur acquise – montant total des primes versées = plus-value

La distinction entre rachat partiel et rachat total

Le calcul de la plus-value diffère en cas de rachat partiel ou total :

- Le rachat total : la plus-value est simplement la différence entre la valeur du contrat et les primes versées.

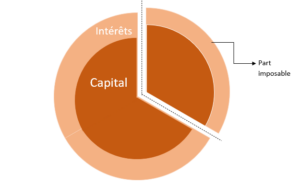

- Le rachat partiel permet de retirer uniquement une partie de votre capital et les intérêts perçus. Le rachat partiel offre la possibilité de répondre à un besoin de liquidité sans fermer votre contrat d’assurance-vie et ainsi de conserver l’antériorité fiscale. Il est nécessaire de déterminer la part des intérêts dans le montant racheté.

La formule pour calculer la part de la plus-value d’un rachat partiel est la suivante :

(Montant du rachat/Montant total à la date du rachat) × 100 = Part de rachat partiel

Cette part représente la portion de plus-value à retirer.

Exemples de calcul de la plus-value lors d’un rachat d’assurance-vie

Exemple 1 : le rachat total

Prenons le cas de Jean qui a souscrit un contrat d’assurance-vie avec des versements totaux de 50 000 euros. Après 10 ans, la valeur du contrat est de 80 000 euros. Jean décide de racheter la totalité du contrat.

- Versements effectués : 50 000 euros

- Valeur acquise : 80 000 euros

- Plus-value : 80 000 euros – 50 000 euros = 30 000 euros

Exemple 2 : le rachat partiel

Marie a souscrit un contrat d’assurance-vie avec des versements totaux de 40 000 euros. La valeur de son contrat après 8 ans est de 60 000 euros. Elle souhaite effectuer un rachat partiel de 20 000 euros.

- Versements effectués : 40 000 euros

- Valeur acquise : 60 000 euros

- Plus-value totale : 60 000 euros – 40 000 euros = 20 000 euros

- Proportion du rachat partiel : 20 000 euros / 60 000 euros = 1/3

- Plus-value du rachat partiel : 1/3 de 20 000 euros = 6 666,67 euros

Exemple 3 : calcul de la plus-value avec des versements multiples

Paul a souscrit un contrat d’assurance-vie avec des versements de 20 000 euros il y a 5 ans, puis 10 000 euros supplémentaires il y a 2 ans. La valeur actuelle de son contrat est de 40 000 euros et il souhaite faire un rachat partiel de 15 000 euros.

- Versements effectués : 20 000 euros + 10 000 euros = 30 000 euros

- Valeur acquise : 40 000 euros

- Plus-value totale : 40 000 euros – 30 000 euros = 10 000 euros

- Proportion du rachat partiel : 15 000 euros / 40 000 euros = 3/8

- Plus-value du rachat partiel : 3/8 de 10 000 euros = 3 750 euros

Quels sont les impacts sur la fiscalité lors d’un rachat d’assurance-vie ?

Il est important de prendre en considération la date des versements afin d’obtenir l’imposition de votre rachat d’assurance-vie. En effet, si les versements sont effectués avant ou après le 27 septembre 2017 le mode d’imposition ne sera pas le même.

Les prélèvements sociaux et l’impôt sur le revenu

Les plus-values générées par les contrats d’assurance-vie sont soumises à l’impôt sur le revenu et aux prélèvements sociaux. Le mode d’imposition dépend de la durée de détention du contrat et de l’option fiscale choisie par le souscripteur.

Les options fiscales à prendre en considération

Le prélèvement forfaitaire unique (PFU)

Le PFU ou flat tax s’applique de manière automatique sauf si le souscripteur opte pour le barème progressif de l’impôt sur le revenu (IR). Le taux du PFU est de 12,8 % pour les contrats de moins de 8 ans et de 7,5 % pour les contrats de plus de 8 ans, après application de l’abattement annuel. À cela s’ajoutent les prélèvements sociaux de 17,2 %.

Le barème progressif de l’impôt sur le revenu

Le souscripteur peut choisir de soumettre les plus-values au barème progressif de l’impôt sur le revenu notamment si son taux marginal d’imposition est inférieur au PFU. Les prélèvements sociaux de 17,2 % s’appliquent également dans ce cas.

Les contrats souscrits avant le 27 septembre 2017

Les contrats souscrits avant cette date bénéficient d’un régime fiscal plus favorable avec un prélèvement forfaitaire libératoire (PFL) de 7,5 % après 8 ans, après application de l’abattement. Les souscripteurs peuvent choisir entre le PFL et le barème progressif de l’impôt sur le revenu.

Tableau récapitulatif de la fiscalité pour les versements effectués avant le 27 septembre 2017

| Durée d’investissement des primes | Imposition appliquée |

| De 4 à 8 ans | Déclaration IR ou PFL de 15 % + prélèvements sociaux de 17,2 % |

| Au-delà de 8 ans | Déclaration IR ou PFL de 7,5 % + prélèvements sociaux de 17,2 % |

Tableau récapitulatif de la fiscalité pour les versements effectués après le 27 septembre 2017

| Durée d’investissement des primes versées | Imposition appliquée |

| De 0 et 8 ans | PFU de 30% (comprenant 12,8% d’IR et 17,2% de prélèvements sociaux) |

| Au-delà de 8 ans avec primes versées de moins de 150 000€ | Prélèvement forfaitaire de 7,5 % + prélèvements sociaux de 17,2 % |

| Au-delà de 8 ans avec primes versées de plus de 150 000€ | PFU de 30% (comprenant 12,8% d’IR et 17,2% de prélèvements sociaux) |

Les abattements pour les contrats de plus de 8 ans

Pour les contrats de plus de 8 ans, un abattement annuel s’applique sur les plus-values avant imposition :

- 4 600 euros pour une personne seule

- 9 200 euros pour un couple

Cet abattement permet de réduire l’assiette imposable et peut être optimisé en étalant les rachats sur plusieurs années.

Les exonérations spécifiques lors du rachat de votre assurance

Certaines situations exceptionnelles permettent d’exonérer totalement les plus-values de l’impôt sur le revenu, comme le licenciement, la mise à la retraite anticipée, l’invalidité ou la liquidation judiciaire de l’entreprise du souscripteur. Il est important de conserver les justificatifs nécessaires pour bénéficier de ces exonérations.

Cas particuliers : les contrats multi-supports

Pour les contrats multi-supports, la répartition entre fonds en euros et unités de compte peut affecter le calcul des plus-values. Les intérêts générés par les unités de compte peuvent être plus volatiles et nécessitent une évaluation spécifique pour chaque support lors d’un rachat partiel ou total.

Comment gérer votre plus-value ?

Calculer les plus-values lors d’un rachat d’assurance-vie est une étape cruciale pour anticiper l’impact fiscal et optimiser ses choix financiers. Il est essentiel de bien comprendre les méthodes de calcul et les différentes options fiscales disponibles.

Pour maximiser les avantages de son assurance-vie et éviter les erreurs coûteuses, il est fortement recommandé de se faire accompagner par un expert en gestion de patrimoine. Ce professionnel saura vous guider à travers les diverses options fiscales, évaluer votre situation personnelle et élaborer une stratégie sur mesure.

Un conseiller en gestion de patrimoine pourra vous aider à :

- Comprendre les implications fiscales de vos décisions.

- Optimiser vos rachats pour minimiser l’impôt sur le revenu et les prélèvements sociaux.

- Choisir entre le prélèvement forfaitaire unique et le barème progressif de l’impôt sur le revenu.

- Tirer parti des abattements disponibles et des exonérations spécifiques.

- Planifier vos retraits de manière à maximiser les avantages fiscaux et sécuriser votre avenir financier.

Une bonne planification et une gestion éclairée des rachats permettent de maximiser les avantages de l’assurance-vie tout en minimisant les coûts fiscaux. Ne laissez pas l’incertitude et la complexité fiscale compromettre vos objectifs financiers. Faites appel à un expert en gestion de patrimoine pour bénéficier d’un accompagnement personnalisé et de conseils avisés afin de tirer pleinement parti de votre assurance-vie.